안녕하세요? 제로부터 시작하는 재테크의 L.BL입니다.

오늘은 DSR을 주제로 글을 적어보겠습니다. 올해부터 DSR 규제가 강화되는 사실 많이들 알고 계시죠? 만약 올해 이사를 앞두고 주택담보대출을 실행할 계획이 있으시다면 DSR에 대한 개념과 DSR 규제의 매카니즘에 대한 이해가 필수로 보입니다.

DSR(Debt Service Ration) - 총부채원리금상환비율

먼저 총부채원리금상환비율이라는 개념에 대해 이해를 잡기 위해 간단한 예시로 설명을 해보겠습니다.

A라는 직장인이 있습니다. A씨의 연간 총소득은 4천만원입니다.

A씨는 매월 주택담보대출 원리금을 50만원(원금 30, 이자 20), 신용대출 이자 10만원(대출금액은 2500만원)을 상환하고 있습니다.

그렇다면 A씨의 DSR은 어떻게 계산될까요?

| 분자: (50만원 + 10만원 + (산정기준(5년-22.1~)에 따른 신용대출 월상환 금액: 2500만원을 60개월로 나눈 금액)42만원) x 12 | = 30.6% |

| 분모: 4천만원 |

DSR은 한 사람의 연간 소득에서 연간 상환하는 각종 대출금의 원리금이 얼마나 차지하고 있는지 그 비율을 나타낸 수치라고 할 수 있습니다. DSR 계산 시 실제로는 이자만 내는 신용대출이라 할지라도 산정만기 기준에 따라, 가상의 월별 원금 상환액을 산정하여 포함되어 계산됩니다.

DTI와 DSR의 차이점은?

DSR과 비슷한 DTI(Debt To Income-총부채상환비율)라는 지표가 있습니다.

위에서 들어본 A씨의 사례에서 DTI를 계산해보겠습니다.

A씨는 매월 주택담보대출 원리금을 50만원(원금 30, 이자 20), 신용대출 이자 10만원(대출금액은 2500만원)을 상환합니다.

| 분자: (50만원 + 10만원) x 12 | = 18% |

| 분모: 4천만원 |

DTI는 DSR과 마찬가지로 주택담보대출에 대한 원리금은 포함되나, 기타 대출의 경우는 상환하는 이자금액만 포함됩니다.

DSR 계산에 불리한 신용대출

만약 새로운 주택을 매수하여 입주를 앞두고 주택담보대출을 최대한도로 받을 예정이라면 DSR에 신경을 쓰셔야 합니다. 기존에 신용대출을 보유하고 있는 상태에서 주택담보대출을 실행한다면 담보대출 한도가 줄어들 수 있기 때문에 주의하셔야 합니다.

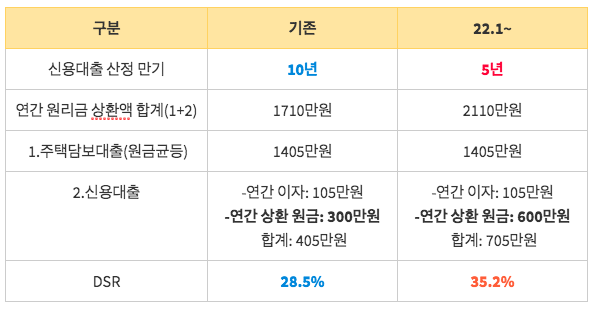

[DSR 산출시 신용대출 산정 만기 변화 후 수치 비교]

위 예시에서 보듯, 신용대출 산정 만기가 단축되어 DSR이 증가되는 효과를 가져옵니다. 예시에서는 주택담보대출과 신용대출만 있는 것으로 가정했으나, 신용대출 외 DSR 산정에 포함되는 기타대출이 있을 시에는 DSR이 더 상승할 수 있으니 체크하셔야 합니다.

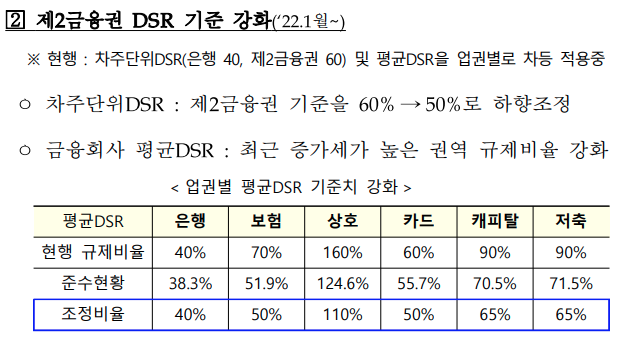

위 표에서 은행을 비롯한 기타 금융권의 DSR 기준을 확인할 수 있습니다. 앞으로는 해당 금융권에서 신규 대출을 실행할 때 위 기준 수치를 넘게 되면 대출이 불가하다고 합니다. 따라서 대출을 받을 때에는 대출 실행 기간을 길게 잡아 대출금을 많이 받으면서도 DSR 수치를 적게 올리는 주택담보대출을 먼저 실행 후(대출기간은 최대로), 나머지 잔여 DSR 범위 내에서 신용대출을 일으키는 것이 대출 실행 전략에 있어 중요한 점이 될 것이라고 생각합니다.

오늘은 DSR과 DTI의 개념과 앞으로 대출 시 DSR이 미칠 영향과 이에 따른 유리한 대출 순서에 대해 간단하게 짚어 보았습니다. 대출에 대한 규제가 계속 강화될 전망입니다. 대출 실행 계획이 있으시다면 해당 개념을 미리 숙지하셔서 본인의 상황에 유리하도록 미리 대비하시기 바랍니다.

다음 시간에 또 유용한 주제로 글을 가져오겠습니다. 오늘 하루도 행복하세요. 감사합니다.

'부동산 > 부동산 정책' 카테고리의 다른 글

| 다주택자 양도세 중과 배제 1년 더 연장되다 @2025 경제정책방향 (0) | 2025.01.07 |

|---|---|

| 올해 2월부터 도입되는 스트레스 DSR (2) | 2024.01.02 |

| 1월 30일부터 신청 가능한 특례보금자리론 정리 (0) | 2023.01.16 |

댓글