안녕하세요? 제로부터 시작하는 재테크의 L.BL입니다.

선선한 바람이 가을을 알리는 요즘입니다. 더운 여름도 어느덧 지나가고 선선한 가을이 찾아왔습니다. 일교차가 심한 요즘이니 호흡기 건강에 유의하시기 바랍니다.

오늘은 연회비가 저렴한 삼성카드 2종류에 대해 소개해보고자 합니다.

저는 삼성카드가 2개가 있습니다. 그중 한 카드는 국민행복카드로 이미 교체 발급된 상태입니다. 그리고 다른 카드는 10월 초에 연회비 결제 타이밍이 돌아오는데, 그전에 교체발급을 하고자 괜찮은 카드를 검색해보았습니다.

저는 소비성 지출은 체크카드를 통해 즉시 결제를 하여 소비를 통제하고 있습니다. 그리고 정기성 결제(아파트 관리비, 통신비 등)는 신용카드로 고정 결제를 하고 있습니다. 그래서 신용카드는 실적충족을 통한 혜택을 받는 것은 의미가 없어, 비싼 연회비를 내고 혜택을 받는 것보다는 저렴한 연회비를 내며 유지하는 쪽으로 방향 전환을 한 상태입니다.

대부분 혜택이 괜찮아 보이는 신용카드의 경우 전월 실적이 30만 원, 50만 원 이상 단위인데 저는 신용카드를 많이 쓰지 않다 보니 해당 실적을 유지하는 것이 힘들더군요.(개인적으로 혜택보다는 돈을 아끼는 것이 더 현명하다고 생각하기 때문입니다.)

그래서 삼성카드 종류를 살펴보다 제 기준에서 괜찮아 보이는 카드 2가지를 블로그에 포스팅해봅니다. 저와 같은 소비패턴을 가지신 분들이 참고할 만한 내용입니다.

첫 번째,

삼성카드 & BASIC

첫 번째 추천 카드입니다. 카드 연회비가 3천 원으로 매우 저렴합니다. 해외겸용으로도 발급 가능합니다.(해외겸용으로 발급 시에도 연회비는 3천 원)

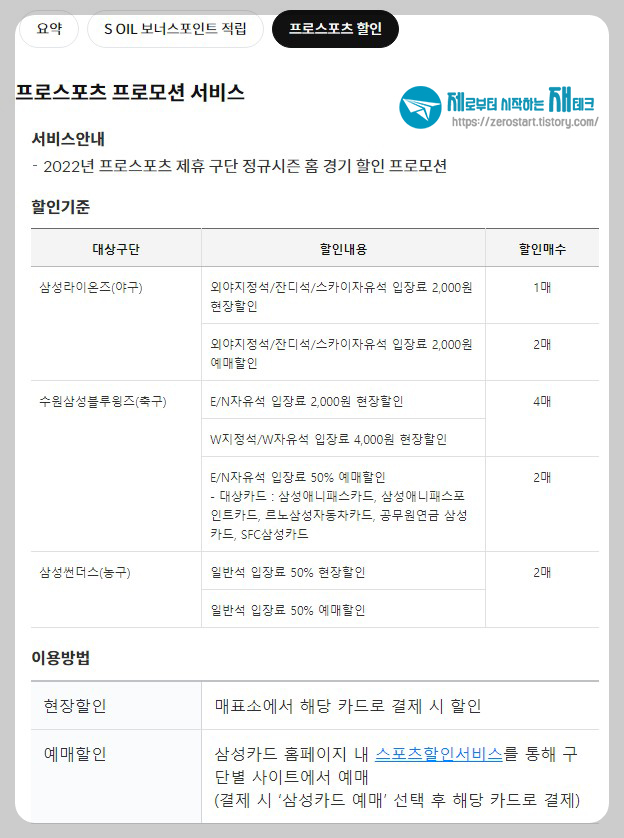

혜택 내역입니다. 이 카드의 대표 혜택은 S-OIL에서 보너스 포인트 적립이 되는 것인데, 아쉽게도 직전 3개월 월평균 이용금액이 30만 원 이상이 되어야만 받을 수 있는 혜택입니다. (대부분의 신용카드가 실적이 충족되어야 혜택을 주는 경우가 많죠. 꼼꼼히 읽어보셔야 합니다.)

그리고 두 번째 혜택으로는 프로스포츠 프로모션 서비스가 있네요. 스포츠를 좋아하시는 분들은 해당 카드 혜택을 잘 이용하시면 유용하겠습니다. (해당 혜택은 실적충족 요건이 없네요. 자세한 사항은 삼성카드 홈페이지에서 확인하시면 좋습니다.)

두 번째,

삼성 iD SIMPLE 카드

두 번째 추천카드는 삼성 아이디 심플 카드입니다. 카드 연회비가 7천 원입니다. 첫 번째 베이직 카드보다는 카드 연회비가 좀 더 비쌉니다. 그래도 저렴한 수준의 연회비이기도 하고요, 특히 이 카드는 실적충족 요건이 없이 혜택이 있어 괜찮아 보입니다.(해외겸용도 카드 연회비는 7천 원)

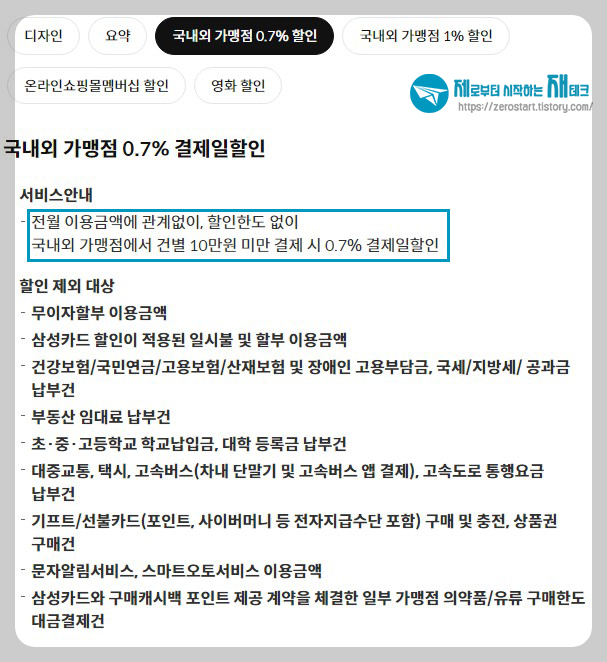

대표 혜택은 '국내외 가맹점 0.7% 결제일 할인'입니다. 좋은 점이 전월 이용금액에 관계없이, 할인한도 없이 국내외 가맹점에서 건별 10만 원 미만 결제 시 0.7% 결제일 할인이 됩니다. 실적을 채우느라 과도하게 카드를 쓰지 않아도 돼서 좋고, 소소하게 쓰는 결제 건에 대해 조금의 할인 혜택이 있다는 것이 좋은 듯하네요.

그러나 할인 제외 대상이 있기 때문에 꼼꼼히 확인하셔야겠습니다.

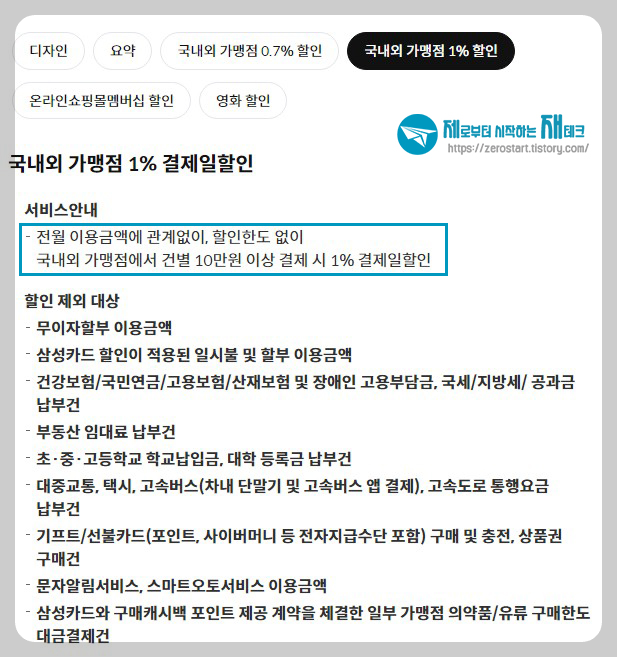

그리고 건당 10만 원 이상 결제 시에는 1% 결제일 할인 혜택이 있네요.

그리고 부수적 혜택으로는 온라인 쇼핑몰 멤버십 50% 결제일 할인 혜택이 있습니다. 월 할인한도는 5천 원이고, 이 혜택은 전월 실적충족 요건이 있습니다. 그러나 발급 직후 1개월 내까지는 충족이 안되어도 혜택이 적용된다고 합니다.

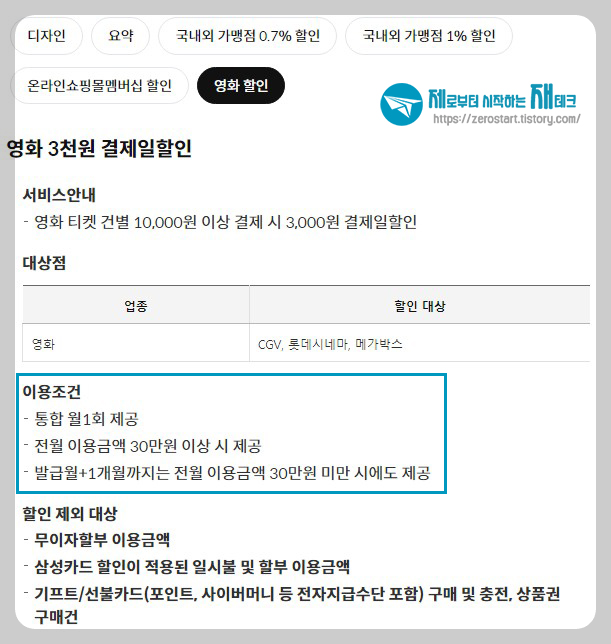

그리고 마지막 혜택으로 영화 티켓 건별 1만 원 이상 결제 시 3천 원 결제일 할인 항목이 있습니다. 그러나 월 1회 제공으로 전월 이용금액이 30만 원이 충족되어야 제공이 됩니다. 이 역시 발급월 1개월 내까지는 실적 충족이 되지 않아도 혜택이 제공된다고 합니다.

오늘은 연회비가 저렴한 삼성카드 두 종류에 대해 포스팅해보았습니다.

저는 9월 말까지 교체발급을 할 예정인데 두 카드 중에서 아마도 아이디 심플 카드로 가지 않을까 싶습니다. 신용카드는 계획 소비 위주이지만, 가끔 소액 소비성 결제를 신용카드로 하게 되는 일이 있어 약간의 할인 혜택이 있는 아이디 심플이 낫지 않을까 싶습니다. (1% 혜택으로 가정했을 시 연간 70만 원 결제를 하면 연회비를 뽑네요.)

요즘은 DSR로 인해 기대출이 있을 경우 신용카드 신규 발급이 쉽지 않은 상황입니다. 따라서 기존 신용카드가 있으시다면 무조건 해지보다는 유지비가 저렴한 카드로 교체발급을 하여 유지만 하시는 것도 고려해볼 만합니다.

신용카드는 계획성 소비에만 사용해야 과다사용을 방지할 수 있으며, 돈을 모으는 데에도 해를 끼치지 않습니다.

제로부터 시작하는 재테크, 오늘의 포스팅은 여기까지입니다.

오늘도 읽어주셔서 감사합니다.

'기타 정보' 카테고리의 다른 글

| 클라우드 웨이즈 서버 삭제 계정 탈퇴 후 청구서 받음 (2) | 2023.12.19 |

|---|---|

| 사업자 등록, 일반 사업자 간이 사업자 어떤걸로? (0) | 2023.01.11 |

| 유통기한 지난 약은 어떻게 버려야 할까? (0) | 2022.06.22 |

| 신용카드 유지하기 연회비 없는 국민행복 삼성카드로 교체발급 (0) | 2022.04.27 |

| 카카오계정 로그인 감지 메일에 대한 카카오 고객센터의 답변 (0) | 2022.03.10 |

댓글